Análise técnica sobre o impacto do Decreto 11.413/2023 na conformidade da logística reversa e o novo papel do verificador independente

1. Introdução: A Evolução da PNRS e o Fim da Era das Intenções

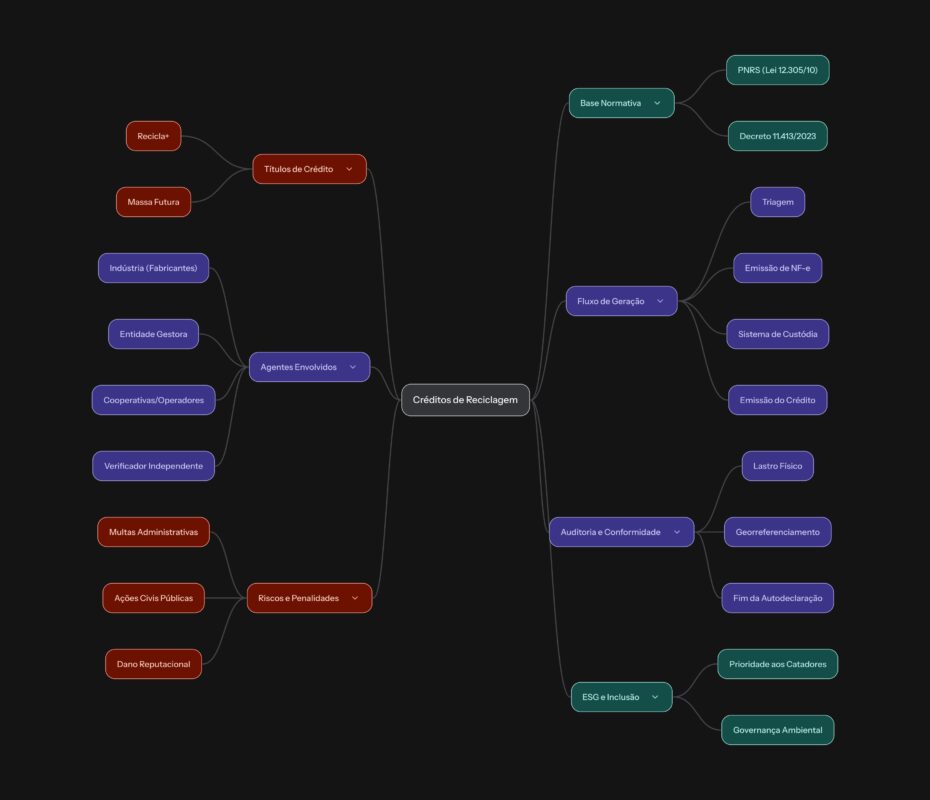

A Política Nacional de Resíduos Sólidos (PNRS), instituída pela Lei nº 12.305/2010, completou mais de uma década de existência enfrentando desafios hercúleos de implementação. Durante anos, o mercado de logística reversa no Brasil operou em um cenário de fragmentação regulatória, onde a comprovação do cumprimento de metas muitas vezes repousava sobre declarações unilaterais e sistemas de verificação com baixo nível de integração.

No entanto, o cenário mudou drasticamente. Com a promulgação do Decreto Federal nº 11.413/2023, o Brasil estabeleceu um novo marco para a emissão de certificados de crédito de reciclagem. Estamos vivenciando, neste ano de 2026, o amadurecimento definitivo deste modelo. O período de transição e “ajustes” ficou para trás. Hoje, a conformidade ambiental não é mais medida por intenções ou relatórios meramente descritivos; ela é aferida por dados auditáveis, rastreabilidade digital e lastro físico incontestável.

Este artigo analisa como a nova estrutura regulatória redefine as obrigações de fabricantes, importadores, distribuidores e comerciantes, colocando a auditoria independente no centro da estratégia de mitigação de riscos jurídicos e reputacionais.

2. O que mudou com o Decreto 11.413/2023: Novos Títulos e Conceitos

O Decreto 11.413/2023 não foi apenas uma atualização normativa; ele representou uma refundação do mercado de créditos. Ele revogou dispositivos anteriores e consolidou os instrumentos de logística reversa, introduzindo e fortalecendo títulos que hoje são a moeda de troca da economia circular brasileira.

2.1. O Certificado de Crédito de Reciclagem (Recicla+)

O Recicla+ consolidou-se como o principal instrumento de comprovação de logística reversa. Ele representa a garantia de que uma tonelada de resíduo foi efetivamente recuperada e destinada de forma ambientalmente adequada. A grande diferença para os modelos anteriores é a exigência de que este crédito seja gerado a partir de notas fiscais eletrônicas (NF-e) emitidas por operadores que comprovem a venda do material para a indústria de transformação.

2.2. O Certificado de Crédito de Massa Futura

Este título permite que as empresas invistam na estruturação de sistemas de coleta e triagem que ainda darão frutos. É uma ferramenta de planejamento estratégico, permitindo que o setor empresarial financie a capacidade instalada de cooperativas e operadores, garantindo o direito de uso desses créditos em ciclos futuros. Em 2026, este instrumento tem sido vital para empresas que buscam antecipar metas progressivas de logística reversa.

3. Rastreabilidade Total: O Papel da NF-e e o Sistema de Custódia

A palavra de ordem em 2026 é rastreabilidade. O Decreto 11.413/2023 eliminou a possibilidade de créditos baseados em “estimativas” ou “declarações de recebimento” sem valor fiscal.

3.1. A Nota Fiscal Eletrônica como Lastro Único

A NF-e tornou-se o pilar central do sistema. Cada crédito de reciclagem deve estar vinculado a uma nota fiscal de venda de material reciclável para um reciclador final. Este documento fiscal carrega informações cruciais: o tipo de material, o peso, a origem e o destino. Sem a NF-e validada, o crédito é juridicamente inexistente.

3.2. O Combate ao ‘Double Counting’ (Duplicidade)

Um dos maiores problemas do passado era a venda da mesma tonelada de resíduo para múltiplas empresas (o chamado double counting). Com a implementação obrigatória dos Sistemas de Custódia, as entidades gestoras agora operam plataformas digitais que realizam o “batimento” automático das notas fiscais. Uma vez que uma NF-e é utilizada para gerar um crédito, ela é “queimada” no sistema, impedindo que seja reutilizada por qualquer outro agente.

4. Auditoria Independente em 2026: O Papel do Verificador

Se a NF-e é o corpo do crédito, o Verificador Independente é a sua alma jurídica. O Decreto 11.413/2023 elevou a importância desta figura, exigindo que a auditoria não seja apenas um “carimbo” de conformidade, mas um processo rigoroso de investigação técnica.

4.1. Quem é o Verificador Independente?

Trata-se de uma pessoa jurídica de direito privado, custodiada por acreditação específica, que não possui vínculo com a entidade gestora ou com as empresas detentoras dos créditos. Sua função é garantir a fidedignidade dos dados reportados ao Ministério do Meio Ambiente e Mudança do Clima (MMA).

4.2. O que será exigido nos Relatórios Anuais de 2026?

Os relatórios de desempenho de logística reversa deste ano devem conter:

- Validação de Lastro: Comprovação de que as notas fiscais correspondem a movimentações físicas reais de resíduos.

- Auditoria de Operadores: Verificação se as cooperativas e empresas de triagem possuem as licenças ambientais (LO) vigentes e operam dentro da legalidade.

- Balanço de Massa: Análise técnica que comprove que a quantidade de material que entrou na triagem é compatível com a quantidade de créditos gerados.

- Georreferenciamento: Em muitos casos, a comprovação de que o resíduo foi coletado na região geográfica onde o produto foi comercializado, atendendo a critérios de regionalização.

5. O Fim da Autodeclaração: Riscos Jurídicos e Exposição de Marca

O modelo de “autodeclaração”, onde a empresa simplesmente informava que cumpriu a meta sem uma verificação externa robusta, tornou-se um passivo perigoso. Em 2026, a ausência de uma auditoria independente qualificada expõe a organização a três níveis de risco:

5.1. Risco Administrativo e Multas

O descumprimento das metas de logística reversa ou a apresentação de dados falsos/inconsistentes pode resultar em multas severas, que variam de acordo com o volume de resíduos não compensados. Além disso, a empresa pode ter sua licença de operação questionada pelos órgãos ambientais estaduais.

5.2. Risco Civil e a Atuação do Ministério Público

O Ministério Público tem intensificado a fiscalização sobre os sistemas de logística reversa. A utilização de créditos “podres” (sem lastro) pode levar ao ajuizamento de Ações Civis Públicas por dano ambiental. Sob a ótica da responsabilidade civil objetiva, a empresa responde pelo dano independentemente de culpa, bastando o nexo causal entre sua atividade e a ausência de comprovação da logística reversa.

5.3. Risco Reputacional e Greenwashing

Em um mercado cada vez mais atento aos critérios ESG (Environmental, Social, and Governance), ser associado a fraudes em créditos de reciclagem é devastador. O mercado financeiro e os consumidores finais não toleram mais o greenwashing. A auditoria independente funciona, portanto, como um selo de integridade que protege o valor da marca.

6. Inclusão Socioambiental: A Prioridade para Cooperativas

Um ponto fundamental do Decreto 11.413/2023, que ganha força total em 2026, é a priorização das cooperativas e associações de catadores de materiais recicláveis.

6.1. O Artigo 20 e a Estruturação de Sistemas

A norma estabelece que os sistemas de logística reversa devem priorizar a participação de catadores. Isso significa que, na hora de auditar os créditos, o verificador independente também observará se a empresa está fomentando a inclusão social. Créditos gerados por cooperativas possuem, na prática, um “valor agregado” de compliance superior, pois atendem simultaneamente ao pilar ambiental e ao pilar social do ESG.

6.2. Impacto na Pontuação de Compliance

Empresas que demonstram investimentos diretos na infraestrutura de cooperativas (equipamentos, EPIs, treinamento) tendem a ter seus relatórios aprovados com maior celeridade e menor índice de contestação pelos órgãos reguladores.

7. Conclusão: Orientações Práticas para a Adequação Imediata

O mercado de créditos de reciclagem em 2026 não admite mais a inércia. Para garantir a segurança jurídica e a continuidade operacional, as empresas devem adotar as seguintes medidas:

- Revisão de Contratos: Avalie se sua entidade gestora utiliza sistemas de custódia modernos e se possui parceria com verificadores independentes acreditados.

- Exigência de Lastro: Nunca adquira créditos sem a comprovação da NF-e vinculada e o respectivo Certificado de Destinação Final (CDF).

- Auditoria Preventiva: Não espere o prazo final do relatório anual. Realize auditorias internas trimestrais para identificar lacunas na rastreabilidade.

- Fomento à Base: Invista na profissionalização de seus fornecedores de resíduos (cooperativas e operadores), garantindo que eles operem em conformidade com as normas de segurança e licenciamento.

A logística reversa deixou de ser uma obrigação acessória para se tornar um componente central da estratégia de negócios. Aqueles que compreenderem o rigor das auditorias de 2026 como uma oportunidade de diferenciação competitiva estarão à frente em um mercado que não aceita mais nada menos que a transparência total.

FAQ — Perguntas Frequentes sobre Créditos de Reciclagem e Auditoria

- O que acontece se minha empresa não atingir a meta de logística reversa em 2026?A empresa fica sujeita a sanções administrativas, incluindo multas que podem chegar a milhões de reais, além de impedimentos para renovação de licenças ambientais e restrições de acesso a linhas de crédito público.

- Posso utilizar qualquer empresa de auditoria para validar meus créditos?Não. O verificador independente deve ser uma entidade que atenda aos requisitos de acreditação e independência estabelecidos pelo Decreto 11.413/2023 e normas complementares do MMA.

- Qual a diferença entre o Recicla+ e o antigo crédito de logística reversa?O Recicla+ é um título oficial, com regras de emissão, custódia e verificação muito mais rígidas, focado na rastreabilidade via NF-e e no combate à duplicidade de notas.

- Notas fiscais de anos anteriores podem ser usadas em 2026?Em regra, os créditos devem respeitar a anualidade do fato gerador. No entanto, o Crédito de Massa Futura possui regras específicas de compensação que devem ser analisadas caso a caso sob o parecer de um especialista.

- O sistema de custódia é obrigatório para todas as empresas?Sim, para todas as empresas que optarem pelo modelo de créditos de reciclagem como forma de comprovar o cumprimento de suas metas de logística reversa.

Fabricio Soler

Professor e Advogado Especialista em Direito Ambiental e Gestão de Resíduos

Documento elaborado em 29 de abril de 2026. As informações contidas refletem o marco regulatório vigente e as melhores práticas de compliance ambiental.